Składka zdrowotna dla osób prowadzących działalność 2025 roku

16 kwietnia 2025

Rok 2025 przyniósł ważne zmiany w obliczaniu składki zdrowotnej dla przedsiębiorców. Nowe przepisy redukują minimalną wysokość składki zdrowotnej z 100% do 75% minimalnego wynagrodzenia. Dzięki temu przedsiębiorcy rozliczający się na zasadach ogólnych podatkiem liniowym czy na karcie podatkowej mogą spodziewać się obniżek w kosztach operacyjnych. Ta zmiana otwiera przed biznesem nowe perspektywy dla dalszego rozwoju i lepszej stabilizacji finansowej.

Ile wynosi minimalna składka zdrowotna?

Wysokość składki na ubezpieczenie zdrowotne dla osób prowadzących działalność gospodarczą zależy od wybranej metody opodatkowania. Dla przedsiębiorców rozliczających się według ogólnych zasad wysokość obciążenia ustalana jest na podstawie dochodu osiągniętego w poprzednim miesiącu. Stawka składki zdrowotnej wynosi 9% dla przedsiębiorców stosujących skalę podatkową i 4,9% dla tych, którzy optują za podatkiem liniowym.

Od 1 stycznia 2025 roku minimalna podstawa naliczenia składki zdrowotnej nie może być niższa niż 75% minimalnego wynagrodzenia ustalonego na pierwszy dzień roku podatkowego, co stanowi zmianę z poprzedniego wymogu, który zakładał 100%.

Opodatkowanie dochodów na zasadach ogólnych a wyliczenie składki zdrowotnej

Osoby rozliczające się na zasadach skali podatkowej muszą co miesiąc opłacać składkę zdrowotną, obliczaną od dochodu z działalności gospodarczej uzyskanego w miesiącu poprzedzającym. Dochód ten wylicza się, odejmując od przychodów koszty ich uzyskania, zgodnie z Ustawą o podatku dochodowym od osób fizycznych. Składki emerytalne, rentowe, chorobowe i wypadkowe, które nie zostały wcześniej zaliczone do kosztów, również wpływają na wysokość dochodu.

Opodatkowanie dochodów podatkiem liniowym a obliczenie składki zdrowotnej

Procedury ustalania bazy do naliczenia składki zdrowotnej dla podatników stosujących liniowy system podatkowy są identyczne jak w przypadku przedsiębiorców kalkulujących podatki na zasadach ogólnych. Jednak wysokość owej składki wynosi 4,9% dochodu osiągniętego w miesiącu poprzedzającym.

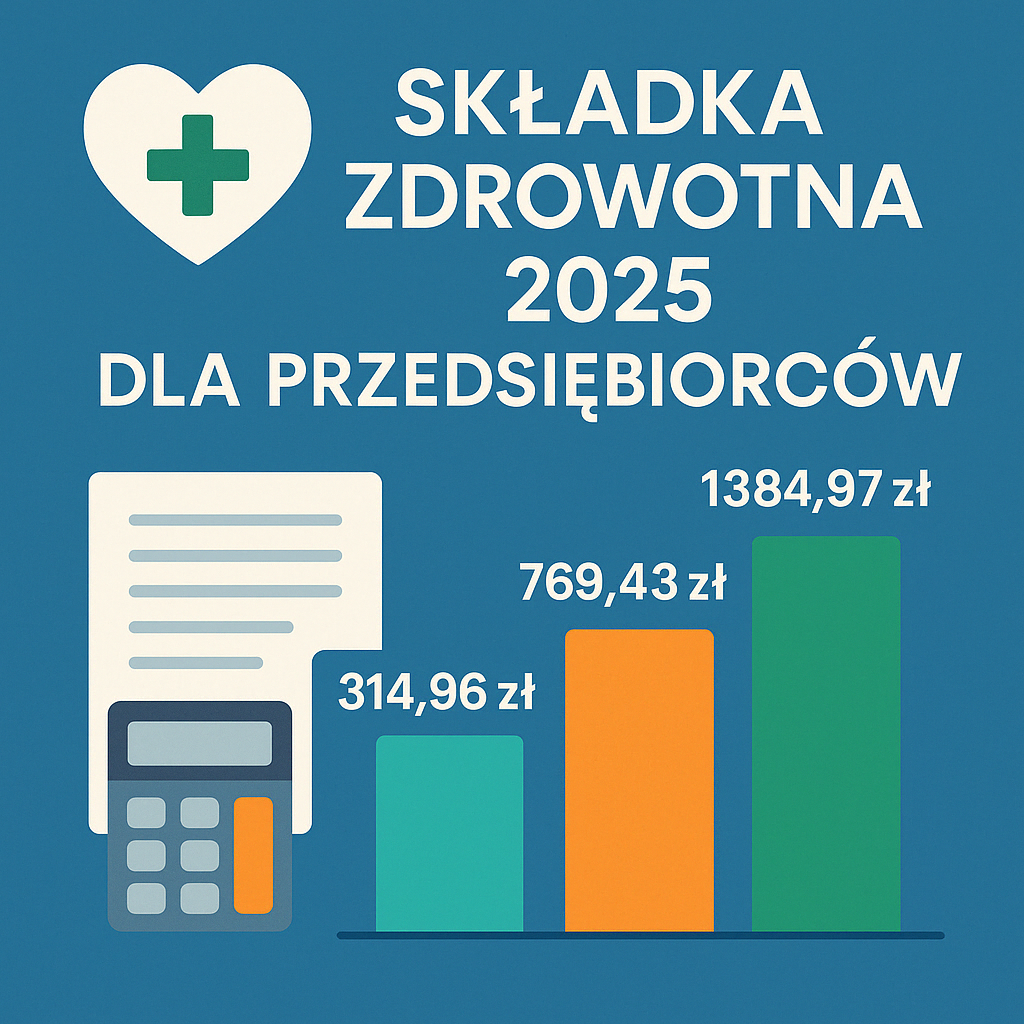

Jeżeli chodzi o minimalną kwotę składki, nie może ona być niższa niż 9% z 75% obowiązującego minimalnego wynagrodzenia za pracę w danym roku kalendarzowym. Oznacza to, że przedsiębiorcy, którzy nie osiągają miesięcznego dochodu w wysokości co najmniej 6 427,67 zł, muszą uiścić minimalną składkę w wysokości 314,96 zł.

Przedsiębiorcy stosujący kartę podatkową

Dla przedsiębiorców korzystających z karty podatkowej podstawa obliczenia składki zdrowotnej w roku kalendarzowym opiera się na 75% wartości minimalnego wynagrodzenia, które jest aktualne na 1 stycznia 2025 roku. W praktyce, w okresie od 1 stycznia do 31 grudnia 2025 roku, miesięczna składka zdrowotna dla tej grupy wyniesie 314,96 zł, co jest wynikiem zastosowania 9% stawki do kwoty 4666 zł.

Przedsiębiorcy rozliczający się ryczałtem

Dla osób prowadzących działalność gospodarczą niezwiązaną z rolnictwem, które wybierają formę opodatkowania ryczałtem ewidencjonowanym i korzystają z ulgi na start, wysokość należnej składki na ubezpieczenie zdrowotne jest kalkulowana na podstawie ich przychodów oraz średniego miesięcznego wynagrodzenia w sektorze przedsiębiorstw za czwarty kwartał poprzedniego roku, uwzględniając również dywidendy.

Gdy suma przychodów od początku roku nie przekracza 60 tys. zł, podstawa do wyliczenia składki zdrowotnej ustalana jest na poziomie 60% przewidywanego wynagrodzenia, co równa się kwocie 5129,51 zł (to jest 60% z 8549,18 zł).

W sytuacji, gdy przychody mieszczą się w przedziale od 60 tys. zł do 300 tys. zł, podstawa do obliczenia składki zdrowotnej wynosi 100% przewidywanego wynagrodzenia, czyli 8549,18 zł.

Jeżeli przychody przekraczają 300 tys. zł, podstawa ta wzrasta do 180% prognozowanego wynagrodzenia, co przekłada się na kwotę 15 388,52 zł. Stawka składki zdrowotnej wynosi 9% ustalonej podstawy. To oznacza, że w roku 2025 składka zdrowotna może wynosić odpowiednio 461,66 zł, 769,43 zł lub 1384,97 zł, w zależności od osiągniętego przychodu.

Składka zdrowotna dla pozostałych osób prowadzących działalność

Osoby zaangażowane w niegospodarczą działalność, takie jak niektórzy wspólnicy spółek, muszą uiścić składkę zdrowotną, nawet jeśli nie generują przychodów ze swojej działalności. Składka ta będzie równa 100% średniego miesięcznego wynagrodzenia w sektorze prywatnym z ostatniego kwartału poprzedniego roku, obejmując również dystrybucję zysków. W 2025 roku składka zdrowotna dla tej grupy wynosić będzie 769,43 zł, co jest efektem pomnożenia przeciętnego wynagrodzenia 8549,18 zł przez 9%.

Podobną składkę zdrowotną uiszczą również artyści oraz twórcy, którzy nie uzyskują głównych dochodów z tej działalności.

Dodatkowo osoby współpracujące z przedsiębiorcami, którzy prowadzą działalność pozarolniczą lub korzystają z ulgi na start, będą płacić składkę zdrowotną w wysokości 9% tej samej podstawy. W 2025 roku składka zdrowotna dla tej kategorii osób wynosi 577,07 zł i jest obliczana na podstawie 75% średniego miesięcznego wynagrodzenia z ostatniego kwartału poprzedniego roku, czyli 6411,89 zł.

Szybki kontakt

Szybki kontakt

Mobbing w miejscu pracy – jak z nim walczyć?

Mobbing w miejscu pracy to zjawisko, które niestety dotyka coraz większą liczbę pracowników. Jest to forma psychicznego lub fizycznego nękania, która może mieć poważne konsekwencje zarówno dla ofiar, jak i dla całej organizacji. Mobbing może(...)

Czytaj więcej

Jak prowadzić firmę taniej i efektywniej? Praktyczne wskazówki dla przedsiębiorców

Prowadzenie firmy to nieustanne podejmowanie decyzji – często pod presją czasu, konkurencji i nieprzewidywalnych zmian rynkowych. W takich warunkach liczy się nie tylko rozwój, ale także umiejętność racjonalizacji kosztów i zwiększania efektywności operacyjnej. Zbyt wielu(...)

Czytaj więcej

Planowanie kwartału w firmie – jak wyznaczać cele i je realizować?

Planowanie kwartału to moment, w którym Twoja firma przestaje jedynie reagować na rzeczywistość, a zaczyna nią świadomie zarządzać. To czas na klarowne decyzje, precyzyjne priorytety i odważne sprecyzowanie kierunku, zanim kolejny trzymiesięczny cykl narzuci Ci(...)

Czytaj więcej